Bir trafik kazası sonrasında araç tamir ettirilmiş, hasar bedeli karşı tarafın sigortasından alınmış ve araç yeniden kullanılabilir hale gelmiş olabilir. Uygulamada birçok araç sahibi bu aşamada artık zararın tamamen giderildiğini düşünmektedir. Ancak durum her zaman bu kadar basit değildir. Çünkü kaza sonrasında araç ne kadar iyi onarılmış olursa olsun, artık TRAMER kaydında hasarlı bir araç olarak görünür. İkinci el piyasasında da aynı marka, model, yaş ve kilometredeki kazasız bir araçla, kaza geçmişi bulunan bir araç aynı değerde kabul edilmez. Alıcılar, ekspertiz raporunda “değişen”, “boyalı” veya “hasar kayıtlı” ibaresini gördüğünde çoğu zaman daha düşük bir bedel teklif eder. İşte aracın onarımından sonra ikinci el piyasa değerinde meydana gelen bu düşüş, hukuken araç değer kaybı olarak adlandırılır. Araç değer kaybı, onarım bedelinden ayrı ve ayrıca talep edilmesi gereken bir zarar kalemidir. Son yıllarda araç değer kaybına ilişkin mevzuat ve uygulama ciddi şekilde değişmiştir. Özellikle Anayasa Mahkemesi kararları sonrasında, internette hala güncelmiş gibi paylaşılan birçok bilgi artık geçerliliğini yitirmiştir. Bu nedenle araç değer kaybı talebinde bulunacak kişilerin, eski kilometre sınırları veya katsayı formülleri üzerinden hareket etmesi hak kaybına neden olabilir. Bu yazıda araç değer kaybı tazminatının ne olduğu, hangi şartlarda talep edilebileceği, güncel hesaplama yaklaşımı, sigorta başvurusu, tahkim ve dava süreci ile uygulamada sık karşılaşılan yanılgılar ele alınacaktır.

1. Araç Değer Kaybı Nedir?

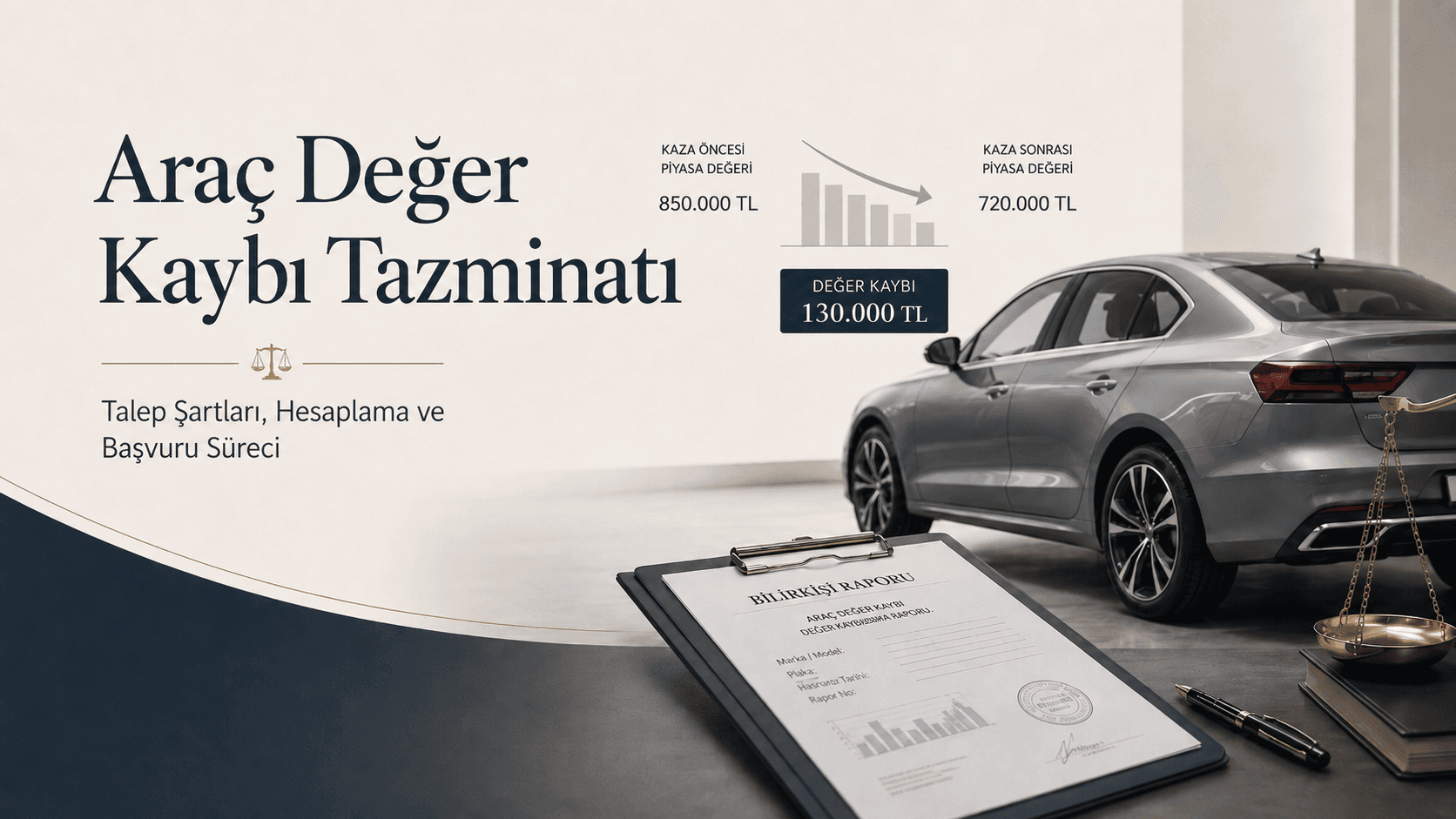

Araç değer kaybı, trafik kazası sonucunda hasar gören bir aracın, teknik olarak eksiksiz şekilde onarılmış olsa dahi, ikinci el piyasa değerinde meydana gelen kalıcı düşüştür.

Bunu daha somut anlatmak gerekirse; aynı marka, model, yaş ve kilometrede iki araç düşünelim. Bu araçlardan biri hiç kazaya karışmamış, diğeri ise kazadan sonra onarılmış olsun. Onarılan araç teknik olarak sorunsuz hale getirilmiş olsa bile, ekspertiz raporunda “kaput boyalı”, “sağ ön çamurluk değişmiş” veya “hasar kaydı mevcut” şeklinde kayıtlar bulunuyorsa, ikinci el piyasasında bu araç daha düşük bedelle alıcı bulacaktır.

İşte bu iki değer arasındaki fark, araç değer kaybı olarak karşımıza çıkar.

Yargıtay uygulamasında da değer kaybı, aracın kaza tarihindeki hasarsız ikinci el piyasa değeri ile onarım sonrasındaki ikinci el piyasa değeri arasındaki fark olarak kabul edilmektedir. Burada özellikle dikkat edilmesi gereken husus, aracın ne kadar iyi onarılmış olursa olsun değer kaybını tamamen ortadan kaldırmamasıdır.

Çünkü onarım bedeli ile değer kaybı aynı şey değildir. Onarım bedeli, aracın hasarlı parçalarının tamir edilmesi veya değiştirilmesi için yapılan masraftır. Değer kaybı ise aracın onarımdan sonra piyasada uğradığı itibar ve fiyat kaybıdır. Bu nedenle sigorta şirketinin hasar bedelini ödemiş olması, değer kaybı talebinin de karşılandığı anlamına gelmez.

2. “Aracım Tamir Edildi, Hesap Kapandı” Yanılgısı

Uygulamada en çok karşılaşılan hatalardan biri, aracın tamir edilmesiyle birlikte kazadan kaynaklanan tüm zararın giderildiğinin düşünülmesidir. Araç servisten çıkmış, fatura kesilmiş, sigorta şirketi onarım bedelini ödemiş olabilir. Bu nedenle araç sahibi açısından ilk bakışta “artık zarar kalmadı” düşüncesi oluşabilir.

Ancak hukuken mesele bu şekilde değerlendirilmez.

Türk Borçlar Kanunu’nun haksız fiile ilişkin temel yaklaşımı, zarar gören kişinin, zarar verici olay hiç gerçekleşmemiş olsaydı hangi ekonomik durumda bulunacaksa o duruma mümkün olduğunca yaklaştırılmasıdır. Bir trafik kazası sonrasında araç sahibi onarım masrafını talep etmekle beraber aynı zamanda aracının ikinci el piyasasındaki değerinde de düşüş meydana geldiğinden bu düşüş nedeni ile uğradığı zararı da talep edebilir.

Örneğin 2023 model, 25.000 kilometredeki bir aracın sağ arka kapısı ve çamurluğu kazada hasar görmüş olsun. Araç yetkili serviste orijinal parçalarla ve eksiksiz biçimde onarılsın. Kaza öncesinde aracın ikinci el piyasa değeri 1.200.000 TL iken, onarım sonrasında aynı araç hasar kaydı nedeniyle piyasada 1.150.000 TL’ye alıcı buluyorsa, aradaki 50.000 TL fark değer kaybı olarak adlandırılır.

Bu zarar, onarım faturasında görünmez. Çünkü fatura aracın tamiriyle ilgilidir; aracın ikinci el piyasasındaki değer düşüklüğüyle değil.

Bu nedenle onarım bedelinin ödenmiş olması, araç değer kaybı talebinden vazgeçildiği ya da bu talebin zaten karşılandığı anlamına gelmez. Araç değer kaybı, ayrıca talep edilmesi gereken bağımsız bir zarar kalemidir.

3. Değer Kaybı Talebinin Şartları Nelerdir?

Araç değer kaybı talebinde bulunulabilmesi için bazı şartların birlikte gerçekleşmesi gerekir.

İlk olarak kazada karşı tarafın kusurlu olması gerekir. Değer kaybı, haksız fiil sorumluluğuna dayanan bir tazminat türü olduğundan, kazada tamamen kusurlu olan kişi kendi aracındaki değer kaybı için karşı taraftan talepte bulunamaz.

Ancak kusur oranı kısmi ise durum farklıdır. Örneğin bir kazada karşı taraf %75, araç sahibi ise %25 kusurlu bulunmuşsa, araç sahibi değer kaybının %75’lik kısmını karşı taraftan talep edebilir. Bu nedenle değer kaybı dosyalarında kusur oranı son derece önemlidir.

Kusur oranı; kaza tespit tutanağı, kamera kayıtları, tanık anlatımları, trafik düzeni, çarpma noktaları ve gerektiğinde bilirkişi incelemesiyle belirlenir.

İkinci olarak, değer kaybına konu edilen parçanın daha önce aynı şekilde hasar görmemiş olması gerekir. Örneğin aracın sağ ön çamurluğu daha önce başka bir kazada değişmişse, aynı parçanın yeniden hasar görmesi halinde bu parça açısından ayrıca değer kaybı hesabı yapılmayabilir. Çünkü bu parça bakımından araç zaten daha önce hasar geçmişine sahiptir.

Üçüncü olarak aracın pert, yani tam hasarlı hale gelmemiş olması gerekir. Pert araçlarda zarar, klasik anlamda değer kaybı olarak değil; aracın rayiç değeri ile hurda/sovtaj değeri arasındaki fark üzerinden değerlendirilir.

Son olarak, sigorta şirketine, Sigorta Tahkim Komisyonu’na veya mahkemeye başvuru yapılmadan önce sürecin usulüne uygun yürütülmesi gerekir. Özellikle kusurlu aracın zorunlu trafik sigortacısına yazılı başvuru yapılması, uygulamada önemli bir aşamadır. Bu başvuru yapılmadan doğrudan dava açılması, dosyada usuli sorunlara yol açabilir.

4. Kilometre ve Yaş Sınırı Var mı?

Araç değer kaybı konusunda en çok yanlış bilinen konulardan biri kilometre ve yaş sınırıdır. İnternette hala “200.000 kilometreyi aşan araçlarda değer kaybı alınamaz” veya “belirli yaştan büyük araçlarda değer kaybı olmaz” şeklinde bilgilerle karşılaşılmaktadır.

Bu bilgiler güncel hukuki durumu tam olarak yansıtmamaktadır.

Geçmiş dönemde zorunlu trafik sigortası genel şartları kapsamında kilometre ve yaşa bağlı bazı sınırlamalar bulunmaktaydı. Ancak Anayasa Mahkemesi’nin verdiği iptal kararları sonrasında, değer kaybı hesaplamasında katı kilometre ve yaş sınırlarına dayanan yaklaşım hukuki temelini büyük ölçüde kaybetmiştir.

Bugün gelinen noktada, araç değer kaybı talebi bakımından doğrudan ve mutlak bir kilometre veya yaş sınırı bulunmamaktadır. Yani aracın yüksek kilometrede olması ya da eski model olması, tek başına değer kaybı talebini ortadan kaldırmaz.

Burada dikkat edilmesi gereken ayrım şudur: kilometre ve yaş, talep hakkını ortadan kaldırmaz; ancak hesaplanacak değer kaybı miktarını etkileyebilir.

Örneğin 2024 model ve 15.000 kilometredeki bir araç ile 2012 model ve 210.000 kilometredeki bir aracın aynı kazaya karışması halinde, değer kaybı miktarları aynı olmayacaktır. Çünkü araçların ikinci el piyasa değerleri, hasar geçmişleri, kullanım durumları ve alıcı nezdindeki karşılıkları farklıdır. Ancak bu durum eski veya yüksek kilometreli araç için değer kaybı talep edilemeyeceği anlamına gelmez.

Bu nedenle değer kaybı dosyalarında “aracım eski, hiçbir şey alamam” veya “kilometrem yüksek, başvuru yapmaya gerek yok” şeklindeki düşünceler her zaman doğru değildir. Somut olayın ayrıca değerlendirilmesi gerekir.

5. Değer Kaybı Tutarı Nasıl Hesaplanır?

Araç değer kaybı hesaplaması, son yıllarda en fazla değişikliğe uğrayan konulardan biridir. Bu nedenle uygulamada çok farklı hesaplama yöntemleriyle karşılaşmak mümkündür.

Geçmişte değer kaybı hesaplamasında belirli katsayılar, formüller ve genel şartlara dayalı tablolar kullanılıyordu. Hatta bir dönem “baz değer kaybı”, “hasar boyutu katsayısı” ve “kilometre katsayısı” gibi unsurlara dayanan formüller yaygın şekilde uygulanmıştır. Ancak Anayasa Mahkemesi’nin iptal kararları sonrasında, bu formüllerin bağlayıcı ve tek başına esas alınabilir nitelikte olmadığı kabul edilmektedir.

Bugün itibarıyla araç değer kaybı hesabında esas alınması gereken temel ilke, gerçek zarar ilkesidir.

Bu ne anlama gelir?

Bilirkişi, aracın marka ve modelini, üretim yılını, kilometresini, hasar geçmişini, kazadaki hasarın niteliğini, değişen ve boyanan parçaları, aracın kaza tarihindeki piyasa değerini ve onarım sonrasındaki piyasa değerini birlikte değerlendirmelidir. Hesaplama soyut bir formüle sıkıştırılmamalı; piyasa gerçekleriyle desteklenmelidir.

Yani doğru hesaplama, sadece “şu parça değişti, şu katsayıyla çarpalım” şeklinde yapılmamalıdır. Aracın gerçekten piyasada ne kadar değer kaybettiği araştırılmalıdır.

Bu noktada ikinci el emsal araçlar, ekspertiz raporları, hasar kayıtları, araç piyasasındaki güncel durum ve aracın kaza öncesi/sonrası değeri önem taşır.

Sigorta şirketleri ve Sigorta Tahkim Komisyonu uygulamasında bazı formüller hala referans olarak kullanılabilmektedir. Ancak dava aşamasında mahkemenin, gerçek zarara dayalı bilirkişi incelemesi yaptırması mümkündür. Bu nedenle sigorta şirketinin teklif ettiği değer kaybı tutarı her zaman gerçek zararı karşılamayabilir.

Eksik veya düşük ödeme yapılması halinde, dosyanın ayrıca değerlendirilmesi ve gerekirse tahkim ya da dava yoluna başvurulması gündeme gelebilir.

6. Hangi Hasarlar Değer Kaybına Yol Açar?

Her trafik kazası ve her hasar otomatik olarak değer kaybı doğurmaz. Hasarın niteliği, aracın yaşı, kilometresi, geçmiş hasar durumu ve piyasa algısı birlikte değerlendirilmelidir.

Genel olarak kaporta, boya, değişen parça ve şasiye etki eden hasarlar değer kaybı bakımından önemlidir. Örneğin kaput, kapı, çamurluk, tavan, arka panel gibi parçaların boyanması veya değişmesi ikinci el piyasasında aracın değerini etkileyebilir.

Buna karşılık cam, far, stop, tampon, lastik, jant, plastik aksam veya bazı mekanik parçaların tek başına değişmesi her zaman değer kaybı doğurmayabilir. Çünkü ikinci el araç piyasasında alıcılar genellikle aracın kaporta ve boya durumuna daha fazla önem verir. Özellikle tampon gibi plastik parçaların değişimi, bazı durumlarda piyasa değerini ciddi şekilde etkilemeyebilir.

Ancak burada kesin ve mutlak bir kuraldan söz etmek doğru olmaz.

Özellikle çok yeni ve düşük kilometreli araçlarda küçük görünen işlemler bile değer kaybına sebep olabilir. Örneğin henüz altı aylık, 3.000 kilometrede ve hiçbir hasar kaydı bulunmayan bir araçta lokal boya yapılması, aracın “hatasız, boyasız” niteliğini ortadan kaldırabilir. Bu durumda hasar küçük görünse bile ikinci el piyasasında aracın değerinde düşüş meydana gelebilir.

Bu nedenle “tampon değişti, kesin değer kaybı olmaz” ya da “ufak boya var, mutlaka yüksek değer kaybı çıkar” şeklindeki genellemeler yanıltıcıdır. Her araç kendi özellikleri içinde değerlendirilmelidir.

Değer kaybı hesabında önemli olan, hasarın kağıt üzerinde nasıl göründüğünden ziyade, aracın ikinci el piyasasındaki değerine gerçekten nasıl etki ettiğidir.

7. Başvuru Süreci: Sigorta Şirketi, Sigorta Tahkim Komisyonu ve Dava Süreci

Araç değer kaybı talebinde süreç genellikle birkaç aşamadan oluşur.

İlk aşamada kazaya ve hasara ilişkin belgelerin toplanması gerekir. Kaza tespit tutanağı, kusur durumunu gösteren en temel belgedir. Bunun yanında hasar fotoğrafları, servis kayıtları, onarım faturaları, ekspertiz raporu, araç ruhsatı ve varsa TRAMER kayıtları dosyada önem taşır.

İkinci aşamada, kusurlu aracın zorunlu trafik sigortacısına yazılı başvuru yapılır. Bu başvuruda araç değer kaybı açıkça talep edilmeli ve talebe dayanak belgeler sigorta şirketine sunulmalıdır. Sigorta şirketi başvuruyu değerlendirerek ödeme yapabilir, eksik ödeme yapabilir ya da talebi reddedebilir.

Sigorta şirketinin ödeme yapmaması veya yapılan ödemenin gerçek zararı karşılamaması halinde, üçüncü aşamada iki farklı yol gündeme gelir: Sigorta Tahkim Komisyonu’na başvuru veya dava açılması.

Sigorta Tahkim Komisyonu, sigorta şirketleriyle yaşanan uyuşmazlıklarda daha hızlı sonuç alınabilen bir yoldur. Ancak her dosyada tahkim yolu en doğru seçenek olmayabilir. Talep miktarı, kusur tartışması, sigorta şirketinin tutumu, dosyanın kapsamı ve mevcut deliller birlikte değerlendirilmelidir.

Bazı dosyalarda tahkim daha pratik bir çözüm sağlarken, bazı dosyalarda doğrudan dava açılması daha doğru olabilir. Bu nedenle araç değer kaybı sürecinde hangi yolun tercih edileceği, somut olayın özelliklerine göre belirlenmelidir.

8. Davayı Kime ve Hangi Mahkemede Açmalı?

Araç değer kaybı davasında davanın kime yöneltileceği ve hangi mahkemede açılacağı son derece önemlidir. Çünkü bu konuda yapılacak hata, davanın esasına girilmeden usulden reddedilmesine veya ciddi zaman kaybına neden olabilir.

Değer kaybı talebi, kazada kusurlu olan sürücüye, aracın sahibine/işletenine ve kusurlu aracın zorunlu trafik sigortacısına yöneltilebilir. Uygulamada çoğu zaman sigorta şirketi ile birlikte kusurlu sürücü ve araç sahibi de davalı olarak gösterilmektedir.

Görevli mahkeme ise davalıya göre değişebilir.

Eğer dava yalnızca kusurlu sürücüye veya araç sahibine karşı açılıyorsa, genel olarak asliye hukuk mahkemesi görevli kabul edilir. Ancak dava sigorta şirketine karşı açılıyorsa veya sigorta şirketi de davalı olarak gösteriliyorsa, uyuşmazlık sigorta sözleşmesinden kaynaklandığı için asliye ticaret mahkemesi görevli olabilir.

Bu ayrım uygulamada oldukça önemlidir. Yanlış mahkemede dava açılması, görevsizlik kararı verilmesine ve sürecin uzamasına neden olabilir.

Yetkili mahkeme bakımından ise haksız fiilin gerçekleştiği yer, zararın meydana geldiği yer veya zarar görenin yerleşim yeri mahkemesi gibi seçenekler gündeme gelebilir. Bu nedenle kaza başka bir şehirde meydana gelmiş olsa bile, zarar gören kişi bazı hallerde kendi yerleşim yerindeki görevli mahkemede dava açabilir.

9. Zamanaşımı: Gözden Kaçan İki Yıllık Süre

Araç değer kaybı taleplerinde en önemli konulardan biri zamanaşımıdır. Çünkü haklı bir talep dahi süresinde ileri sürülmezse, karşı tarafın zamanaşımı itirazı ile sonuçsuz kalabilir.

Değer kaybı talepleri genel olarak haksız fiil zamanaşımı hükümlerine tabidir. Buna göre zarar gören, zararı ve tazminat yükümlüsünü öğrendiği tarihten itibaren iki yıl içinde talebini ileri sürmelidir. Her halde kaza tarihinden itibaren on yıllık üst süre de dikkate alınmalıdır.

Trafik kazalarında çoğu zaman kaza tespit tutanağıyla birlikte hem zarar hem de karşı taraf öğrenildiğinden, iki yıllık süre uygulamada genellikle kaza tarihinden itibaren işlemeye başlar.

Bu nedenle araç sahibi, kazadan sonra sadece onarım süreciyle ilgilenip değer kaybı talebini uzun süre ertelememelidir. “Daha sonra bakarım” düşüncesi, özellikle iki yıllık sürenin dolmasına yakın dosyalarda ciddi hak kaybına neden olabilir.

Burada bir hususa daha değinmek gerekir. Eğer trafik kazası aynı zamanda ceza hukuku anlamında bir suç oluşturuyorsa ve ceza kanununda daha uzun bir zamanaşımı süresi öngörülmüşse, bu daha uzun süre tazminat talebi bakımından da gündeme gelebilir. Ancak bu durum her trafik kazası için otomatik olarak uygulanmaz. Kazanın niteliği ve dosyanın kapsamı ayrıca değerlendirilmelidir.

Genel kural olarak, araç değer kaybı talebinde bulunacak kişinin kaza tarihinden itibaren geçen süreyi dikkatle takip etmesi gerekir.

10. Kasko ve Tek Taraflı Kazalarda Süreç Nasıl İşler

Araç değer kaybı denildiğinde çoğu zaman karşı tarafın kusuruyla meydana gelen trafik kazaları düşünülür. Gerçekten de bu yazıda anlatılan temel değer kaybı talebi, kusurlu üçüncü kişiye ve onun zorunlu trafik sigortacısına yöneltilen bir tazminat talebidir.

Bu nedenle tek taraflı kazalarda klasik anlamda karşı taraftan talep edilecek bir değer kaybı söz konusu olmaz. Örneğin sürücünün kendi kusuruyla bir duvara, direğe veya sabit bir cisme çarpması halinde ortada kusurlu bir üçüncü kişi bulunmadığından, karşı taraf trafik sigortasından değer kaybı talep edemez.

Bu noktada kasko sigortası gündeme gelebilir. Ancak kasko poliçeleri kural olarak aracın onarım bedelini karşılamak üzere düzenlenir. Değer kaybı teminatı ise poliçede ayrıca ve açıkça yer alıyorsa talep edilebilir.

Dolayısıyla tek taraflı kazalarda değer kaybı talep edilip edilemeyeceği, doğrudan kasko poliçesinin kapsamına bağlıdır. Poliçede değer kaybı teminatı yoksa, kasko şirketinden ayrıca değer kaybı talep edilmesi çoğu durumda mümkün olmayacaktır.

Burada iki farklı hukuki ilişki birbirine karıştırılmamalıdır. Karşı tarafın kusuruna dayalı değer kaybı talebi haksız fiil sorumluluğuna dayanır. Kasko poliçesine dayalı değer kaybı talebi ise sigorta sözleşmesinden kaynaklanır. Bu iki yolun şartları ve başvuru usulleri farklıdır.

Sonuç

Araç değer kaybı, trafik kazası sonrasında ortaya çıkan ve onarım bedelinden bağımsız olarak değerlendirilmesi gereken önemli bir zarar kalemidir. Aracın tamir edilmiş olması, hasar bedelinin sigorta şirketi tarafından ödenmiş olması veya aracın yeniden kullanılabilir hale gelmesi, değer kaybı talebini kendiliğinden ortadan kaldırmaz.

Özellikle son yıllarda verilen Anayasa Mahkemesi kararları sonrasında, araç değer kaybı konusunda eski kilometre sınırlarına ve sabit katsayı formüllerine dayalı bilgiler güncelliğini büyük ölçüde yitirmiştir. Bugün değer kaybı hesabında asıl önemli olan, aracın kaza öncesi ve onarım sonrası serbest piyasa değerleri arasındaki gerçek farkın belirlenmesidir.

Bu süreçte zamanaşımı süresinin kaçırılmaması, sigorta şirketine usulüne uygun başvuru yapılması, hasarın niteliğinin doğru tespit edilmesi, eksik ödeme halinde tahkim veya dava yolunun değerlendirilmesi ve görevli mahkemenin doğru belirlenmesi büyük önem taşır.

Her araç ve her kaza kendi koşulları içinde değerlendirilmelidir. Aracın modeli, yaşı, kilometresi, daha önceki hasar geçmişi, kazadaki kusur oranı ve onarımın niteliği değer kaybı hesabında belirleyici unsurlardır.

Bu nedenle araç değer kaybı taleplerinde genel bilgilerle hareket etmek yerine, somut dosyanın özellikleri dikkate alınarak hukuki değerlendirme yapılması daha sağlıklı olacaktır.

Yasal Uyarı

Bu yazı genel bilgilendirme amacıyla hazırlanmıştır. Burada yer alan açıklamalar, somut olayın özellikleri değerlendirilmeden hukuki danışmanlık olarak kabul edilemez. Araç değer kaybı tazminatı, sigorta başvurusu, Sigorta Tahkim Komisyonu süreci veya dava açılması gibi konularda, somut dosya özelinde hukuki destek alınması önemlidir.